ファクタリングと手形割引の違いは?資金調達はどちらを利用すべき?

2025年4月20日

本記事では、ファクタリングと手形割引の違いについて、資金調達はどちらを利用すべきかについて解説していきます。

・資金調達の選択肢に迷っている方

・融資が受けられず困っている方

・これまで融資しか受けたことがない方

などの方はこの記事をご覧になってください。

急に現金が必要なとき、資金調達の方法は銀行や公的機関からの融資、ファクタリング、手形割引、親や知人からの私的な借入などさまざまな方法があります。

その中でも今回は比較的短期間で資金調達ができるファクタリングと手形割引に焦点を当てて、それぞれの歴史、特徴、メリット・デメリットなどを解説します。

いずれも保有する債権を売却して資金を得る方法ですが、仕組みや取り扱い業者など資金化するまでの流れは若干変わります。

ファクタリングと手形割引の違いを理解して、あなたに合った資金調達方法を探っていきましょう。

ファクタリングと手形割引の歴史

ファクタリングも手形割引、いずれもビジネスにおける資金調達の方法です。

どちらも売掛債権を現金化する方法で、その仕組み自体は16世紀〜17世紀には存在していました。19世紀末〜20世紀に差し掛かる時期、アメリカでファクタリングが利用されることが多くなり、一般的な資金調達の手法として広く浸透するようになりました。

日本においては1970年頃にファクタリングが登場します。しかし、それ以前に「手形割引」がすでに存在しており、ファクタリングはあまり注目を浴びることはありませんでした。

しかし、2000年以降から中小企業の経営者を中心にファクタリングサービスが広まってきます。インターネットや電子決済などの仕組みが整備されるようになり、近年では政府が推奨する資金調達の方法として、多くの方にファクタリングが利用されるようになりました。

中小企業はもちろん、現在では個人事業主やフリーランスまで活用が広がっています。

ファクタリングと手形割引の違いは?

ファクタリングと手形割引ですが、大きな共通点は売掛債権を現金化すること。

それ以外にも、以下のような共通点があります。

● 手数料が発生する

● 支払いサイトを大幅に短縮できる

● 審査の対象は売掛先(取引先)

● 銀行融資やビジネスローンよりも審査に通りやすい

● 手続きが簡単

ファクタリングと手形割引の大きく異なる点としては、どのような債権を売るか?です。ファクタリングは請求書および注文書や発注書、手形割引では約束手形や為替手形を使って資金化します。

その他にも債権を売る業者、現金化までの日数、手数料、債権譲渡登記の有無、取引先に知られるリスクなどが挙げられます。

また、手形割引は貸金業法として扱われますが、ファクタリングでは貸金業法ではありません。貸金業法ではその法令を遵守する必要があり、貸金業を営むためには登録も必要であることから、手形割引を行う業者は信用度が高いことが特徴です。

ファクタリングは貸金業法ではないため、どのような業者でもサービスを提供することができます。貸金業法の影響を受けないため、利息上限の規制対象外です。

手続きはファクタリングも手形割引も売掛債権の売却ですので、融資審査のように膨大な数の書類を用意したり記入をしたりといった労力はさほど大きくありません。

次の項目でファクタリングと手形割引のそれぞれの特徴やメリット・デメリットを解説します。

ファクタリングとは

ファクタリングとは電子記録債権を譲渡して早期に資金化する手法です。

資金化の手順は以下の流れになります。

1. ファクタリング業者に申し込みをする

2. 担当者から利用者と売掛債権について簡単なヒアリング

3. 審査(最短1時間〜2日程度)

4. 査定結果

5. 契約手続き

6. 現金化(振込)

ファクタリングには業者と利用者で契約を結ぶ「2社間」と、取引先も加えた「3社間」の2つの方法があります。

2社間に比べて3社間がファクタリングの手数料が低いのが特徴です。一方で2社間は取引先にバレずにファクタリングができるのがメリットです。多くの中小企業経営者、個人事業主・フリーランスが2社間ファクタリングを利用するケースが多くなっています。

ファクタリングは一般的には請求書を用いて手続きを進めますが、近年では発注や注文段階で資金化ができる「注文書ファクタリング」を行う業者も増えてきています。

注文書ファクタリングであれば案件着手前に資金化ができるため、仕事に必要なものの購入や人件費などに充てることができます。

支払いサイトが長い建設業界や運輸・物流業界を中心に、注文書ファクタリングの利用が増えています。

次でファクタリングのメリットとデメリットを解説します。

ファクタリングのメリット

ファクタリングには2社間と3社間の2つの取引方法があります。どちらにも共通するメリットを5つ挙げていきます。

1.資金化までの日数が早い

ファクタリングの最大のメリットは資金化が早いことです。

資金調達の方法はファクタリングと手形割引以外にも、銀行融資やビジネスローン、日本政策金融公庫からの借入などさまざまですが、その中でも一番資金化が早いのがファクタリングです。

ファクタリング業者によりますが、最短即日、条件が揃えば1時間程度で資金調達が可能です。

ファクタリングは遅くとも2〜3日程度で資金調達ができます。後述しますがオンラインで手続きができるところ、2社間ファクタリング取り扱うところを利用すると素早い資金化ができます。

2.利用者が金融ブラックでも概ね利用できる

ファクタリングでは審査が行われます。審査は請求書の内容はもちろん、売掛先の経営状況が中心です。利用者自身のチェックはあまり重視されないのが特徴です。

そのため、利用者自身が金融ブラックでも概ねファクタリングで資金調達が可能です。

金融ブラックとは、過去にキャッシングやクレジットカードなどの延滞をしていると記録されるものですが、こうした履歴は信用情報機関で記録されており、融資やローンの審査ではかなり重要視されます。

資金調達となると融資やローンが真っ先に思い浮かぶ方もいると思いますが、過去に滞納や債務整理などの履歴があると、審査に落ちてしまう可能性が高いです。ファクタリングはそのような状態でも資金調達ができます。

ただし、一部のファクタリング業者では税金滞納は利用不可としているところがありますので、申し込みの際は事前にチェックしておきましょう。

3.未回収リスクを防げる

ファクタリングは主に資金繰りがピンチの時の資金調達として利用されますが、一風変わった利用方法もあります。それが未回収リスクに対する備えです。

ファクタリングの取引の流れとして、保有する売掛債権を資金化した後は、売掛先から入金後にファクタリング業者に支払いを行い、取引が完了します。

しかし、もし資金化した後に取引先が倒産してしまったら、資金調達した分はどのようにしたら良いのでしょうか。

このような状況でも、安心できるのがファクタリングです。ファクタリングは基本的に未回収リスクも負ってくれますので、利用者側の負担がないのが特徴です。これを償還請求権のない「ノンリコース契約」といいます。

仮に償還請求権がある「リコース契約」となっていた場合は、未回収リスクは利用者側が負担しなければなりません。ファクタリングの契約時はノンリコースか?リコースか?しっかりとチェックするようにしましょう。

4.オフバランス化ができる

ファクタリングのメリットは決算書にも表れます。

融資やローンで資金調達をすると、貸借対照表上では負債として記録されます。資産を多く保有していても、純資産と比べ負債の金額が大きいと、経営が健全ではないと見られてしまう可能性があります。

こうした負債もファクタリングによって減らすことができます。

ファクタリングによって調達した資金で借入を返済すると、ファクタリングの調達金額は貸借対照表には記載されずスリム化されます。これがオフバランス化です。

負債をファクタリングによって減らすことができれば、銀行の企業格付けが向上し、融資を受けやすくなったり、総資産利益率(ROA)を向上させることも可能です。

5.オンライン完結ができる

近年世間を騒がせている新型コロナウイルスの影響もあり、さまざまなことがオンライン化されてきていますが、ファクタリングも同様にオンラインで完結できるところが増えています。

従来であればファクタリングを利用時には担当者との面談を必須としていたため、地方に住んでいる方は特に対面する日のスケジュールを調整する必要がありました。

手続きから契約までオンライン完結であれば素早い資金調達が可能になりますし、対面手続きで時間を要するデメリットを省くことができます。

ファクタリングのデメリット

続いてファクタリングのデメリットを解説します。

ファクタリングは即日の資金調達も可能なため、急に現金が必要なときにすごく便利ですが、その反面デメリットもあります。

1.債権譲渡登記が行われる場合がある

ファクタリングにおける債権譲渡登記とは、売掛債権をいつ誰に売却したかを記すためのものです。債権譲渡登記はファクタリング会社によっては行われないところもあります。

注意点として、登記にかかる費用と司法書士費用が発生することは留意しておきましょう。とくに司法書士に依頼する費用は5万円〜10万円と決して少なくはない金額です。ファクタリングに申し込む前はあらかじめ債権譲渡登記があるかどうかを確認するようにしましょう。

また、債権譲渡登記は2社間ファクタリングのみ。さらに法人のみ対象なので、個人事業主やフリーランスは行われません。

2.取引先に知られるリスクがある

基本的にファクタリングは2社間契約だと取引先にバレません。しかし、ある一定の条件が揃ってしまうと、取引先に知られるリスクが高まります。

それが、先述した「債権譲渡登記」です。

売掛債権を譲渡したことを登記すると、法務局にて概要記録事項証明書の開示手数料を支払えば誰でも閲覧ができてしまいます。

つまり、取引先が情報を開示しようと思えばいつでも閲覧ができてしまうということです。

こうしたリスクを避けたいのであれば、債権譲渡登記を必須としていないファクタリングを利用する必要があります。

3.返済は一括のみ

銀行融資やビジネスローンと違って、ファクタリングは一括返済となります。

売掛先から請求書分の入金があったら、そのままファクタリング会社に返済して、取引は終了となります。

返済が一括のみである、ということは初回は良いですが毎月ファクタリングを利用する場合、毎回利用手数料を負担する必要があります。

融資やビジネスローンであれば借りた金額よりもかなり低い金額を毎月返済するため、毎月の負担は実はそこまで重くありません。

継続的にファクタリングを利用していく場合は、こうしたリスクも鑑みていかなければならないでしょう。

また、もしファクタリング会社から「分割の返済でOK」と言われた場合は絶対に取引をしてはなりません。

分割で返済をするということは融資と変わらなくなります。その場合は貸金業法に当たりますので、分割返済の提案を持ちかけられた場合は取引を止めるようにしましょう。詐欺業者の可能性もあります。

手形割引とは

続いて手形割引について解説します。

手形割引は保有する「約束手形」や「為替手形」を業者に売却して、早期に資金化する仕組みです。

1. 銀行や手形割引業者に申し込みをする

2. 審査(1週間程度)

3. 審査結果後、手数料を差し引いた金額を振込

4. 指定された期日に返済をして取引が終了

ファクタリングは売掛債権の譲渡ですが、手形割引は約束手形および為替手形の資金化です。通常、支払期日にならなければ現金を受け取ることはできません。しかし、手形割引を利用すればファクタリング同様に支払期日より前に現金化ができるため、急に現金が必要になった時の資金調達として有効です。

1990年代頃には約束手形での取引が活発でしたが、近年はピーク時の3分の1程度に減少しており、経産省では2026年をめどに利用廃止を求める方針を明らかにしています。

引用:2020年「手形・でんさい」動向調査|東京商工リサーチ

https://www.tsr-net.co.jp/news/analysis/20210224_01.html

手形割引のメリット

手数料が低い

手形割引の最大のメリットは手数料の低さです。

ファクタリングと比較してもやや手形割引の方が手数料の低さは優勢です。

銀行は1.5%〜3.5%、信用金庫は3%〜4%、手形割引業者は2%〜15%前後が手数料の相場となります。

最安の手数料でいうと銀行ですが、同じ手数料をファクタリングで利用するとなると3社間を選択しなければならない場面もあると思います。

3社間ファクタリングは相手先企業にファクタリングの利用がバレるのがデメリットですが、手形割引は先方にバレることがありません。相手先に知られずに早期資金化を希望そして手数料は安く済ませたい場合はファクタリングもよりも手形割引の方が優れていると言えます。

手形割引業者は振出人の審査になる

手形割引を利用するには審査が必要です。ここでの審査は手形割引を利用する本人の審査ではなく、手形を発行する振出人の企業の信用を主にチェックします。

ただし、申し込みをする人の審査もゼロではありません。万が一、何らかの理由で不渡りが起きてしまった場合、買戻しと言って申込人がその金額を負担する必要があります。

もちろん、審査においては手形の発行人が倒産リスクなく健全な経営を行っているかどうかをチェックしますが、こうした未回収リスクにおいては肩代わりできるかどうかのチェックも行っています。

とはいえ、ファクタリング同様、手形割引も利用者自身の滞納や債務整理などの金融事故は審査でチェックされません。融資やビジネスローンでは審査で重視される金融事故ですが、手形割引ではチェックされないので安心しても良いでしょう。

手続きが簡単

約束手形を手形割引で資金化するときの手続きは非常に簡単です。

手形割引を行う際は銀行もしくは手形割引の専門業者に依頼しますが、いずれの場合も融資のように手続きが煩わしくなく、必要書類を用意すればスムーズに申し込みができます。

手形割引を利用するときの必要書類は以下です。

● 割引を利用する約束手形

● 預金口座が確認できるもの

● 依頼者本人の顔写真付き身分証明書

● 登記簿謄本

● 印鑑証明書

● 会社の決算書3期分

ファクタリングも概ね同じような書類が必要となります。

手形割引のデメリット

ファクタリングと比較すると手数料がやや低めで資金化できる手形割引ですが、デメリットもあります。

手形取引しか利用できない

手形割引を利用するにはすでに手形取引を行っている必要があります。

「約束手形」や「為替手形」を保有している場合にのみ資金化できるため、それ以外の請求書などを保有している場合は、手形割引を利用できません。

手形割引を使って資金調達できる人は限られてしまう点には注意が必要です。

資金調達までに時間がかかる

手形割引は支払いサイトを60日~最大120日程度短縮できることが可能です。申し込みから1週間程度で資金化できるので、手形割引で取引をしていて資金調達をしたい場合は便利でしょう。

ただし、ファクタリングと比べるとファクタリングの方が資金化できるスピードは早めです。

銀行ではなく手形割引業者を利用すれば即日に資金化することも可能ですが、手数料が高くなる点だけ留意しておきましょう。

償還請求権がある

ファクタリングの項目でも出てきましたが手形割引は償還請求権があります。

償還請求権は約束手形が不渡りになった時に、銀行や手形業者が申込人に請求できる権利のことです。

実際に不渡りになってしまった場合は申込人の負担が大きくなる点には注意しましょう。

手形割引の取引では基本的に償還請求権があります。一方でファクタリングには償還請求権なしのところが多いです。

貸借対照表上では負債にあたる

手形割引を利用すると貸借対照表上の仕分けは「負債」に分類されます。ここはファクタリングと大きな違いです。

ファクタリングは「現金」となるため、ファクタリングで資金化した分で借入金を返済すればオフバランスすることができ、決算書のスリム化が可能です。一方、手形割引では資金化した分で借入金を返済しても、ファクタリングのようなオフバランス化はできません。事前に融資を控えていたり、新規開拓で決算書を見せる必要がある時などにオフバランス化をしたい場合、手形割引の利用には注意しましょう。

おすすめのファクタリング会社6選

信頼性の高い大手ファクタリング会社から、口コミで高評価を得ている注目の優良企業までを厳選してご紹介しています。手数料の安さ、入金スピード、全国対応の可否など選ぶ際に押さえておきたいポイントをわかりやすく比較表でまとめました。「どこを選べばいいかわからない…」「初めての利用で不安…」という方にも安心してご利用いただける情報を提供しています。

また、お申し込み時は各社公式HPをご確認ください。

トップ・マネジメント

トップ・マネジメントのファクタリングでは、面談が必須です。営業所がある東京近郊に住んでいない場合は、店舗に赴いて契約する必要はなく、出張対応してもらうこともできます。ただし、ZoomやMeetを使ったオンライン(web)面談もおこなっているため、時間がかかりトップ・マネジメントならオンライン面談も可能です。

トップ・マネジメントは、ファクタリングサービスの種類が豊富。建築会社、運送会社、人材派遣会社、個人事業主など、職種や事業規模ごとに適したファクタリングを提供しています。

また、助成金申請といっしょにファクタリングをおこなう「ゼロファク」、広告業界・IT業界に特化した「ペイブリッジ」、専用口座を新規で開設しておこなう「電ふぁく」など、ほかの会社には無い特殊なファクタリングサービスがあります。

| 入金速度 | 最短60分 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 0.5%~12.5% |

| 契約方法 | オンライン完結型 書面契約 |

| 利用対象者 | 法人 個人事業主 フリーランス |

| 利用可能額 | 30万円~3億円 |

| 債権譲渡登記 | 必要 |

| 必要書類 | 請求書 銀行通帳のコピー 決算書(直近2期分) |

| 会社名 | 株式会社トップ・マネジメント |

|---|---|

| 代表者名 | 大野 兼司 |

| 住所 | 〒101-0044 東京都千代田区鍛冶町1-4-3 竹内ビル2F |

| 電話番号 | 0120-36-2005 |

| FAX番号 | 033526-2006 |

| 営業時間 | 平日 10:00〜19:00 |

| 設立日 | 平成21年4月21日 |

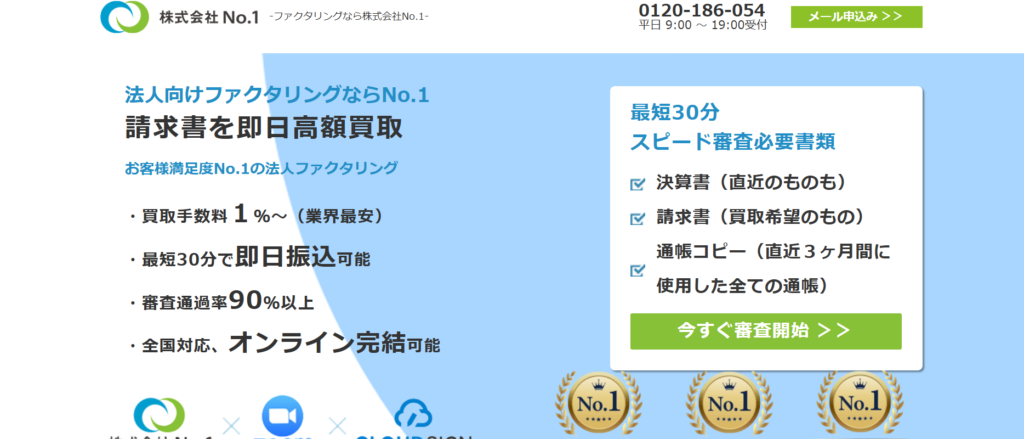

株式会社No.1

株式会社No.1は即日対応可能で業界最低水準(最低手数料1%〜)のファクタリングサービスです。

東京、名古屋、福岡に拠点があり全国対応可能です。建設業に特化したファクタリングサービスや他社からの乗り換えに特化したファクタリングサービスを提供しています。

2社間ファクタリングに特化しており、最短30分で最短即日振込対応可能です。訪問対応、来社対応可能になっています。売掛債権(売掛金)をお持ちの法人様は特におすすめのファクタリング会社です。

| 入金速度 | 最短30分 |

|---|---|

| 審査通過率 | 90%以上 |

| 手数料 | 1%~ |

| 契約方法 | オンライン完結型 対面契約 |

| 利用対象者 | 法人 個人事業主 |

| 利用可能額 | 30万〜 |

| 債権譲渡登記 | 不要 |

| 必要書類 | 決算書 請求書 銀行通帳のコピー |

| 会社名 | 株式会社No.1 |

|---|---|

| 代表者名 | 浜野 邦彦 |

| 住 所 | 【東京本社】 〒171-0014 東京都豊島区池袋4-2-11 CTビル3F 【名古屋支社】 〒453-0014 愛知県名古屋市中村区則武2-3-2 サン・オフィス名古屋3F 【福岡支社】 〒812-0011 福岡県福岡市博多区博多駅前1-15-20 NMF博多駅前ビル2F |

| 電話番号 | 0120-700-339 |

| FAX番号 | 03-5956-3671 |

| 営業時間 | 平日 9:00〜19:00(土日祝休) |

| 設立日 | 平成28年1月7日 |

ソクデル

ソクデルは株式会社フラップコミュニケーションが運営するファクタリングサービスです。個人事業主や法人ともに利用ができ、審査通過率は92.5%以上で事業者の資金繰り改善率も93%以上とソクデルを利用した方たちの満足度が高いサービスとなっています。入金速度も最短60分で完了するため即日ファクタリングには最適なサービスです。手数料は5%からで24時間365日対応です。

| 入金速度 | 最短30分 |

|---|---|

| 審査通過率 | 92.5% |

| 手数料 | 5%~ |

| 契約方法 | オンライン完結型 書面契約 出張契約 |

| 利用対象者 | 法人 個人事業主 フリーランス |

| 利用可能額 | ~1,000万円 |

| 債権譲渡登記 | 留保可能 |

| 必要書類 | 請求書 身分証明書 決算書 通帳 |

| 会社名 | 株式会社フラップコミュニケーション |

|---|---|

| 代表者名 | 髙橋 保彦 |

| 住所 | 【本社】 〒279-0012 千葉県浦安市入船4-9-4-1F 【神田店】 〒101-0045 東京都千代田区神田鍛冶町3-7-3 花瀧ビル2F |

| 電話番号 | 【本社】 047-314-8008 【神田店】 03-3518-5211 |

| FAX番号 | 【本社】047-321-6336 【神田店】03-3518-5212 |

| 営業時間 | 平日 9:30〜18:30 |

| 設立日 | 2016年3月14日 |

PayToday

PayTodayは、Dual Life Partners株式会社が運営しているファクタリングサービスです。AIによる審査を採用しているファクタリング会社で、最短30分という最速クラスの入金速度になっています。オンライン完結型の面談なしでファクタリングができます。また、手数料は最低1%と業界内でもかなり安い水準になっているのも特徴です。上限も下限も低く設定してありますので、手数料を抑えてファクタリングをしたい人におすすめです。

| 入金速度 | 最短30分 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 1~9.5% |

| 契約方法 | オンライン完結型 |

| 利用対象者 | 法人 個人事業主 フリーランス |

| 利用可能額 | 10万円〜上限なし |

| 債権譲渡登記 | 不要 |

| 必要書類 | 法人 ・請求書 ・決算書(直近) ・通帳のコピー(直近6カ月分以上) ・代表者の本人確認書類(顔写真付き) 個人事業主 ・請求書 ・確定申告書(直近) ・通帳のコピー(直近6カ月分以上) ・通帳のコピー(直近6カ月分以上) |

| 会社名 | Dual Life Partners株式会社 |

|---|---|

| 代表者名 | 矢野 名都子 |

| 住所 | 〒107-0062 東京都港区南青山2-2-6 ラセーナ南青山7F |

| 電話番号 | 03-6721-0799 |

| FAX番号 | 03-6721-0726 |

| 営業時間 | 平日 10:00〜17:00 |

| 設立日 | 平成28年4月 |

フリーナンス

フリーナンス(freenance)とは、日本で初めてのフリーランス向け収納代行サービスと即日払いサービスです。多数のメディアから「2018年話題になったサービス」として取り上げられ、ツイッターやブログなどでも大変好評です。

主にフリーランス、個人事業主、小規模法人の利用がメインで、多くのフリーランスの方々が持っている悩みを解決します。

フリーランスはクライアントによって支払いサイクルがばらばらなので、お金で悩みがちのところ、報酬の即日払いサービスを利用することで解決できます。また、お仕事中の事故や納品物の欠陥を原因とする事故は基本的にすべて自己責任!無料で口座を開設するだけでフリーランス特化型の損害賠償保険「あんしん補償」が全ユーザーに自動付帯されます。

競合に負けないスペックで他社と比較した時、上限額や手数料率の面で圧倒的No.1を誇ります。

| 入金速度 | 最短即日 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 3%~10% |

| 契約方法 | オンライン完結型 |

| 利用対象者 | 法人 個人事業主 フリーランス |

| 利用可能額 | 非公開 |

| 債権譲渡登記 | 非公開 |

| 必要書類 | 請求書 身分証明書 請求書を送付した証明 |

| 会社名 | GMOクリエイターズネットワーク株式会社 |

|---|---|

| 代表者名 | 伊藤 毅 |

| 住所 | 【本社】 〒150-8512東京都渋谷区桜丘町26番1号 セルリアンタワー 【福岡オフィス】 〒810-0001福岡県福岡市中央区天神2丁目7番21号 天神プライム |

| 電話番号 | 03-5458-8056 |

| FAX番号 | 非公開 |

| 営業時間 | 平日10:00〜17:00 |

| 設立日 | 2002年4月 |

onfact

株式会社onfactは、東京都品川区に本社を置く企業で、ファクタリング事業や診療報酬・介護報酬のファクタリング、コンサルティング業、広告代理業など、幅広いサービスを展開しています。特に、請求書の早期現金化を実現するオンラインファクタリングサービスは、手数料2%から、最短60分での審査、即日入金といった迅速な資金調達を提供しており、個人事業主や法人を問わず、30万円から1億円まで対応可能です。契約手続きは非対面で行えるため、全国どこでも利用しやすい環境が整っています。

また、同社は広告の企画・開発・運用・コンサルティングや、メディア業務を通じて、インターネット広告市場におけるクライアントのプロモーションを多角的に支援しています。

| 対象 | 法人 個人 |

|---|---|

| ファクタリングの種類 | 2社間ファクタリング 3社間ファクタリング |

| 調達可能金額 | 30万円~1億円 |

| 入金スピード | 最短即日 |

| 買取手数料 | 2%~20% |

| 手続き方法 | 対面 |

| 必要書類 | 本人確認書類(免許証・パスポート等) 入手金の通帳(WEB通帳含む) 請求書 印鑑証明書 登記簿謄本 |

| 対応可能エリア | 全国 |

| 会社名 | 株式会社onfact |

|---|---|

| 代表者名 | 中村 貞能 |

| 住所 | 〒141-0031 東京都品川区西五反田2-14-13NICハイム五反田2階 |

| 電話番号 | 03-6822-6499 |

| FAX番号 | |

| 設立年月日 | 非公開 |

| 受付時間 | 不明 |

ファクタリングと手形割引の違いについてのまとめ

今回はファクタリングと手形割引の違いを解説しました。

どちらも売掛債権を売却して資金化をしますが、ファクタリングは請求書や注文書を売却し、手形割引では約束手形や為替手形を専門の業者に売却します。どの債権を保有しているかで利用できるサービスは変わります。

ファクタリングと手形割引の共通点を整理すると

・手数料が発生する

・支払いサイトを大幅に短縮できる

・審査の対象は売掛先(取引先)

・銀行融資やビジネスローンよりも審査に通りやすい

・手続きが簡単

ファクタリング、手形割引、銀行融資それぞれにメリット、デメリットがあります。

ファクタリング、手形割引は銀行に比べると審査に通りやすく早く資金調達できますが、

ファクタリングも手形割引も手数料、資金化までの日数は業者によって変わりますので、利用の際は相見積もりなどをしてしっかりと比較検討をして無理のない資金調達をしていきましょう。